8月27日,丸美股份发布了2020年半年报,今年上半年,丸美实现营收7.94亿元,同比下降2.59%;实现净利2.68亿元,同比增长4.6 %,扣非净利润同比增长0.59%至2.19亿元。

值得注意的是,根据半年报数据,丸美上半年的毛利率为67.55%,ROE(净资产收益率)为9.65%,继续领先行业,股东利润正增长4.6%,保持优势的同时,丸美逆势加大研发、布局社媒蓄力,上半年上新不断,线上迎来爆发式增长。

上半年丸美的销售费用为2.41亿元,同比增长1.13%,管理费用3013.36万元,同比下降17.99%,而研发投入2376.77万元,同比增长31.84%,研发费用率增长至2.99%,为行业最高。

面对疫情,丸美股份将投资者利益放在第一位,坚持长期主义,坚持做正确的事:不打价格战,加大研发投入,加快数字化转型,发力社媒新玩法,线上线下并重。

丸美净资产收益率领跑行业

丸美二季度仍以护肤和眼部类产品为营收的主要来源,且直营渠道的眼霜类产品占比上升,二季度眼部产品平均售价提升至93.22元/支,同比增长30.93%。

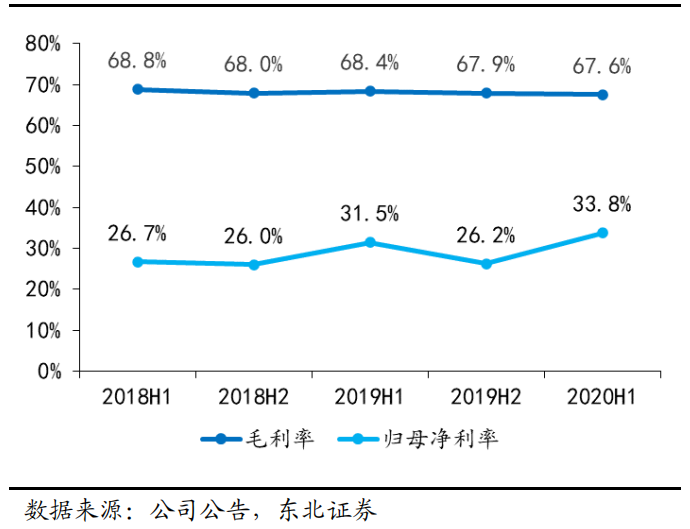

疫情期间,行业内业绩下滑、纷纷杀价。但丸美毛利率为67.55%,,仅下降了0.87个百分点,依然在行业内领先,显示出较强的盈利能力。

丸美2018H1-2020H1销售毛利率与归母净利率数据显示,丸美的归母净利率呈上升趋势。

丸美的ROE指标,一向在行业内领先,在化妆品行业龙头公司中:丸美今年上半年为9.65%,高于珀莱雅的8.51%、上海家化的2.89%。这主要得益于丸美的净利率较高。上半年丸美的股东利润还增长了4.6%。这表明,丸美经受住了疫情的考验,是一家长期价值看好的公司。

发力社媒营销

2020年上半年,丸美线上实现营收4.26亿元,占比53.71%,同比增长27.4%,而2019年全年,丸美线上的营收占比为44.89%,2020年一季度,这一数据为45%。丸美的线上渠道占比实现了首次超过线下。

丸美进行了社媒方向的营销方式变革。这也体现了丸美股份的“攻势”打法。新品小红笔上市及社交媒体加大投放,助推丸美天猫旗舰店实现68%的增长。

以新品“小红笔”网络推广为切入点,丸美通过充分运用小红书、抖音、B站、微信、微博等社交平台属性,结合流行的跨界IP行销方式,不仅实现了产品和品牌的高度曝光,在年轻圈层中的认知度也得到大幅提升,丸美品牌消费者资产快速增长。

4月21日,专门针对年轻群体的丸美“小红笔”眼霜在天猫小黑盒线上首发,截止6月30日,小红笔线上线下销量合计超过28万支。6月,丸美推出线上专供“丸美白色之恋光透精华露”,通过活性功效成分,抵制黑色素以精准实施美白。

小红笔上线不到一个月就达成4万销量、1300万销售额,一二线18-24岁消费者占比60%。白色之恋光透精华露也成为旗舰店的另一款爆品。营销方式上,丸美加大了短视频等内容投放和直播力度,线上各平台开展不同形式直播,邀请流量名人坐客直播间。开通小红书、抖音、微信有赞小程序等直营店铺,扩大电商及社媒团队配置,加大私域、流量等运营力度。同时,丸美还与30多个头部MCN机构战略合作。

这是丸美走向年轻化的新打法,因为眼部护理品消费者群体呈现年轻化的特征。根据中国第一财经商业数据中心数据显示,90后与85后年龄段的消费者数量占比分别达到23.3%与21.5%。此类消费者群体经历了护肤品在中国市场渗透的阶段,对护肤理念与精细化局部护肤理念理解较深。

现阶段,80后仍是丸美的最大客户群体,90后是第三大客户群,很快,90后将成为丸美的第二大客户群。丸美表示,虽然品牌走向年轻化,但丸美成为“东方眼部护理专家”的理念不变。

对于线下渠道,丸美同样重视。上半年,丸美完成品牌线下日化渠道的区域联动直播14场、百万店直播34场,协助日化门店开展近7000场空中会员沙龙会。同时,线下百货渠道、美容院渠道也在积极开展各项空中沙龙会、私享会、直播会等应对疫情冲击。

丸美股份将坚持数字化转型“不动摇”。

目前,丸美股份稳步推进数字化转型并获初步成效,在业务大数据利用方面已梳理出供应链分析、市场 分析、销售分析、会员分析、媒体投放分析等五个方向的数据分析框架,对每个分析方向进行了初步的数据探索和分析模型设计。

上半年,公司数字化部门已为业务部门提供30份产品和市场数据分析报告。随着丸美内部数据化进程的推进,各业务部门对数据分析的意识及需求逐渐增强。数字化部门也在进行供应链等业务流程的持续优化,梳理 SKU、包材,推进产销协同,提出基于数 据分析的合理化建议,为公司科学、高效决策提供支持。

丸美总结2020年下半场:线下市场全力复苏、线上能力核心增长;内容营销持续加强、创新事业正式启航;研发突破产业变现、数字化转型不停止。